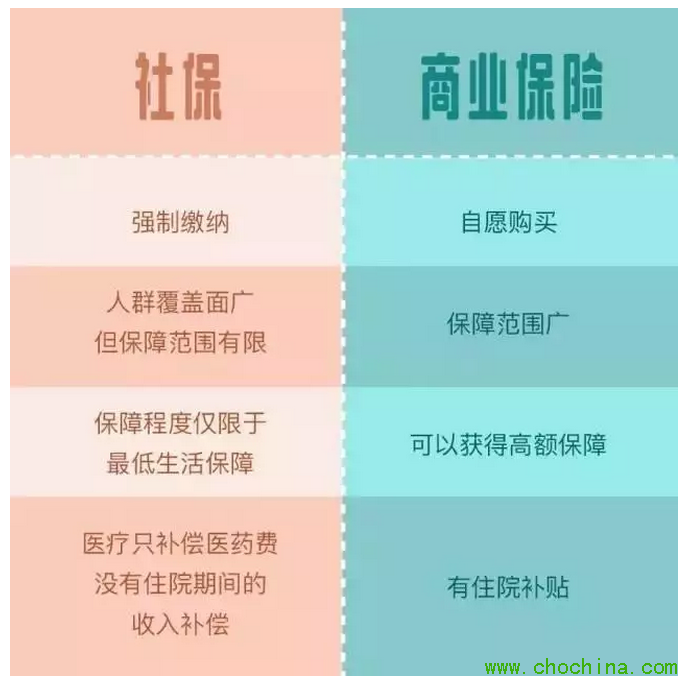

社会保险和商业保险所承保的保险标的都是人身保险,商业保险是社会保险的补充保险,二者具有不少联系。不管是社会保险,也不管是商业人身保险,都是被保险人遇到风险后能够获得一定的补偿,因而都是为保险群体服...

从作用上分析

社会保险的作用:

1、为参加者提供基本的生活保障和医疗需求;

2、社会再分配机制,降低社会贫富差距;

3、减轻企业压力,稳定社会秩序。

商业保险的作用:

1、为投保人及其家属提供遇险后的生活来源;

2、为投保人承担遇险后的不必要的过大开支;

3、使家庭生活开支结构安定合理化;

4、减少个人经济理财中遇到的风险;

5、提供一定的收益功能,提高居民资产配置能力。

其中第四点需要说明,例如:某人从事高风险收益行业,假设是职业股民,在赚了一大笔钱之后,可以将一部分钱买一份金额巨大的养老保险,从而解决自己未来生活上的担忧,能够无后顾之忧的从事这类高风险行业。

所以从作用上看,社保和商业保险并无直接替代关系。 唯一有重叠的部分在于保障个人的最低生活需求,所以如果买商业保险的目的在于「在年老、伤残之后丧失劳动能力或者失业之后能够获得一份基本生活最低保障」,如果从这个层面上考虑,那么社保是可以替代商业保险的,也即题主所说,有了社保就不用买商业保险了。但是去买商业保险不可能只追求一个最低吧。

从技术上分析

那么从技术上看,社保和商业保险的差异:

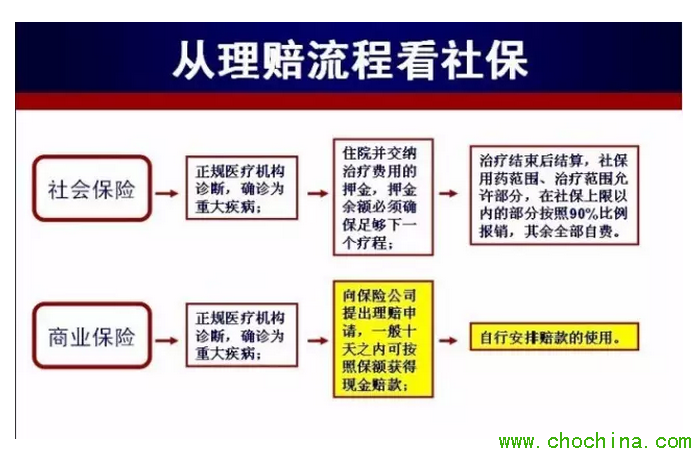

1、社保的保费并不是根据风险而定,而是根据收入而定,因此对于高收入者来说,社保其实带有税收性质,并不能提供所缴保费对应程度的保障;相应的,商业保险则完全按照寿险精算基础,保费根据风险而定,多少保费保障多少保额。所以商业保险对于风险的抵御更为合理精准。

2、商业保险的消费群体通常在于「对未来收入预期不确定者」、「中高收入者」、「风险偏好较低者」。

3、综合以上两点,社保对于中高收入者其实是不利的,将中高收入者的钱收来转移给低收入者。而商业保险的客户群体为中高收入者,因此对于中高收入者来说,想从社保中获得收益其实明显是吃亏的。

4、社保的精算基础是年金精算,商业保险的精算基础是寿险精算。

从技术原理上看,社保和商业保险也并无直接替代关系。

所以不论怎么看,社保和商业保险不存在替代关系,所以「有社保就不需要买商业保险」这句话也是不成立的。

答案可以直接写作:有了社保,商业保险仍然是有存在必要的,购买商业保险同样是有价值的。

如何通俗理解?

如果上面这样写太过于抽象的话,那么换成通俗易懂的语言:

1、买保险只是为了获得「最低」生活保障吗?

2、商业保险可以提供未来预期收入的保障,例如因病导致无法劳动,因此丧失未来收入,商业保险可以帮助保障全部未来收入,而社保只能保障最低生活标准。

3、商业保险可以提供因故丧失劳动能力(包括死亡)后家属的生活需求,而社保不能。

4、现代商业保险中很多提供储蓄保值功能,而社保没有。

5、对于中高收入者,商业保险是实打实的一分钱一分货。保费和保险金是对应关系,多少保费保障多少额度。

6.社保只涉及基本生活需求层面,而商业保险涉及方方面面。

7、最直接点说,如果社保可以替代商业保险了,那保险公司还有什么存在意义?直接让政府办不就好了吗。

综上,即使存在社保,商业保险也同样有购买价值,且丝毫不受社保存在的影响。

知识技能实战类课程

战略与规划

企业创新战略和创新管理

技术路线、技术平台与产品平台规划

组织管理

管理者的创新领导力

体系流程

打造高效研发体系

产品创新研发流程与工具

核心技能

成功的产品经理技能修炼

研发项目管理

产品需求分析与需求管理

系统化项目管理能力实训

创新工作坊

产品创新工作坊(四课程,详见下表)

职业创新能力训练工作坊

创新思维与技能解决工作坊

关键实践

TRIZ理论与实务高级班

质量功能展开QFD训练班

敏捷研发项目管理(SCRUM master)

微创新-互联网时代的最佳创新实践

《全球经济危机下的企业发展战略》

《低碳经济下的企业发展战略》

《企业战略管理》

《生产运作管理》

《供应链与物流管理》

晓恒财富频道

晓恒财富频道  2017-05-18 09:18:47

2017-05-18 09:18:47