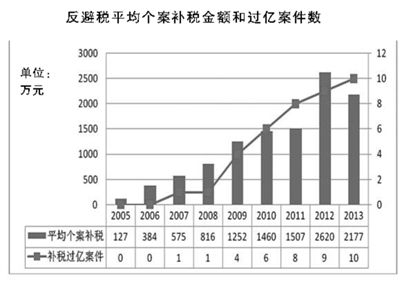

近日,国家税务总局相关负责人表示,税收征管法修订稿在原来基础上作了较大的调整,新增47条,修改67条,总计十一章141条。

据了解,税收征管法修订稿主要新增和修改以下四方面内容:针对个人所得税、房

地产税等税制改革的特点,建立对自然人的税收管理体系;完善纳税人的权利体系,减轻纳税人的负担;健全税收征管基本程序,规范税收执法行为;健全争议解决机制,补充争议解决的处理方式。

据21世纪经济报道记者了解,修订稿中明确要建立针对自然人的纳税识别号,自然人将适用跟企业一样的税收强制措施,这为建立对自然人的税收管理体系、提高直接税比重,铺平了道路。

修订稿也明确第三方机构需向税务机关提供相关的涉税信息。如个税的综合改革、房

地产税改革等税制改革,多由于税务机关不掌握充分的涉税基础信息而难以推进。

另外,为堵塞税收漏洞,修订稿要求凡是涉及到大额资产处理等,需要向税务机关报告;不过,“大额”的标准还有待税收征管法细则进一步规定。减轻纳税人负担方面,如规定偷逃漏税的法定追溯年限为20年等。

不过,参与征集意见的财税法专家对21世纪经济报道记者表示,税收征管法修正案仍在不断修订过程中,目前尚在税务系统内部征集意见,未来还将递交到国务院法制办层面,经国务院常务会议通过后,最终还需要递交人大常委会审议通过,文本内容还有变数。

建立直接对个人征税体系

税收征管法修正案在2013年6月份曾在国务院法制办层面公开征集意见。2013年年底通过的十八届三中全会的决定,对税制改革又有新的部署,使得当初的修正案重新“回炉”到国家税务总局层面,重新再加以修订。

今年3月份,由国家税务总局总会计师范坚主持,在上海召开税收征管法集中修订研讨会。6月份,曾邀请IMF专家,还有澳大利亚、美国和荷兰的专家,就税收征管法修订中的一些重点难点问题展开讨论。

据21世纪经济报道了解,今年7月份,修正案曾下到各省税务系统,广泛征求意见。今年8月份,国家税务总局召开专家座谈会,听取专家学者的意见。据与会专家介绍,这次修订稿调整内容较多。

国家税务总局征管和科技发展司司长任荣发介绍说,税收征管法修订稿在原来基础上作了比较大的调整,新增47条,修改67条,总计十一章141条。

其中,一大亮点在于建立对自然人的税收管理体系。范坚表示,党的十八届三中全会对深化税制改革作出重大部署,把个人所得税和房地产税的改革提上了议事日程,对自然人的税收征管提出了新要求。

范坚进一步表示,现行征管法的主要对象是企业、法人和单位,对自然人基本不涉及。因此,加强对自然人的税收征管,发挥税收在创新社会制度、促进社会公平正义中的重要作用,迫切需要加大税收征管法修订的力度,加快税收征管法的修订进程。

现行税收征管法,无论是税务登记环节的规定,还是纳税人未按规定的期限缴纳税款、税务机关可采取强制执行措施的,其适用范围均为“从事生产、经营的纳税人、扣缴义务人”,自然个人不在其列。

为了适应个税、房地产税等税制改革,目前修正案对涉税信息做出明确规定。涉税信息掌握不全,一直是税务机关非常头痛的事情。

曾有基层税务官员对21世纪经济报道记者表示,法律没有明确规定其他部门应向税务机关提供涉税信息,实际操作中,需要一个一个部门去协调,其他部门并没有这个义务,协调起来并不容易。

参与意见征集的武汉大学法学院教授熊伟对21世纪经济报道记者表示,第三方机构,包括政府部门、银行等金融机构,向税务机关提供涉税信息,这是国际上通行的惯例。但另一方面,税务机关对相关信息进行保密的规定,有必要进一步做实。尤其是未来会更多针对个人直接征税,涉及到个人所得、财税等税收信息,都需要进行保密。

偷税漏税追溯年限或延长至20年

目前的修正案还有其他亮点。如减轻纳税人负担方面,对于偷税、抗税、骗税等,其法律追诉年限有望限定在20年。

现行税收征管法规定:因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

但,“对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制”,即偷、抗、骗税的,其法律追征期没有任何限制。

参与意见征集的中国政法大学财税法研究中心主任施正文,对21世纪经济报道记者表示,修正案有所调整,有些偷逃漏税的,法律追诉年限未20年,有些仍然是可以无限极追溯下去。他认为,这些限制,未来还可能进一步细化,有些追诉年限可以是15年,有些可以是20年。

另外,“申报确认”为修正案中新加入的一道税收征管流程。熊伟表示,这跟目前税收征管流程中的“纳税评估”比较类似。因为纳税评估,很多内容属于税务机关内部的管理,而“申报确认”是纳税人“纳税申报”后一个正常的程序,即当纳税人递交相关材料后,税务机关需要告知纳税人,资料是否齐全,是否符合要求等。

争议也仍然存在。如业内争论多年的现行征管法中第八十八条规定,“纳税人、扣缴义务人、纳税担保人同税务机关在纳税上发生争议时,必须先依照税务机关的纳税决定缴纳或者解缴税款及滞纳金或者提供相应的担保,然后可以依法申请行政复议;对行政复议决定不服的,可以依法向人民法院起诉”。即只有先纳税,才能申请行政复议;复议不服者,才能向法院起诉。

据21世纪经济报道记者了解,目前修正案允许纳税人可以在不交税款的前提先,提起行政复议;若对行政复议不服者,要向法院提前诉讼,仍然需要先缴纳税款。这被业内专家评论为,完善争议解决机制,只是前进了“小半步”。

21世纪经济报道

21世纪经济报道  2014-09-23 09:06:12

2014-09-23 09:06:12